Найти

Международное информационное агентство «Казинформ»

В мире

Центральная Азия

Евразия

Ближний Восток

Америка

Африка

Происшествия

Казахстан

Регионы

Общество

Закон и Право

Культура

Спорт

Политика

Президент

Правительство

Парламент

Международные отношения

Аналитика

Экономика

РУ

kz

qz

ру

en

中文

ўз

ق ز

Тренды:

Акорда

Назначения

Астана

Вопросы акиму

Слово министра

Паводки

телерадиокомплекс президента РК

Международное информационное агентство «Казинформ»

Тренды

Акорда

Назначения

Астана

Вопросы акиму

Слово министра

Паводки

kz

qz

ру

en

中文

ўз

ق ز

В мире

Центральная Азия

Евразия

Ближний Восток

Америка

Африка

Происшествия

Казахстан

Регионы

Общество

Закон и Право

Культура

Спорт

Политика

Президент

Правительство

Парламент

Международное отношения

Аналитика

Экономика

О нас

Об Агентстве

Контакты

Реклама

Партнеры

Фотосайт

Карта сайта

Теги

17:37, 25 Апрель 2024

Президент РК принял министра обороны КНР

Главное

Восстановление жилья и инфраструктуры после паводков будет находиться под личным контролем Президента РК

Режим жесткой экономии введут в Казахстане - Президент Токаев

Вклад казахстанцев в борьбе с паводками отметил Глава государства

13:32, 25 Апрель 2024

Касым-Жомарт Токаев вручил ордена и медали ряду казахстанцев

15:22, 25 Апрель 2024

Что потеряет Казахстан при блокировке TikTok, рассказал продюсер BIP House

18:35, 25 Апрель 2024

Нацфонд, бюджет или нацкомпании - откуда взять средства на ликвидацию ущерба от паводка в Казахстане

18:50, 25 Апрель 2024

Классный час вместо последнего звонка проведут для школьников Казахстана

Последние новости

Без поддержки Правительства фермеры могут не успеть провести посевную в подтопленных регионах РК — сенатор

19:56, 25 Апрель 2024

Какова ситуация с заболеваемостью корью в РК — данные Минздрава

19:48, 25 Апрель 2024

Новый район появится в Астане

19:42, 25 Апрель 2024

Шторм прогнозируют синоптики на большей части Казахстана

19:30, 25 Апрель 2024

В канал Соколок вблизи Атырау начала поступать вода из реки Жайык

19:22, 25 Апрель 2024

С начала года уровень воды в озере Балхаш увеличился на 15 см - Минводы

19:10, 25 Апрель 2024

Результаты проверок сибиреязвенных захоронений в подтопленных регионах сообщили в Минздраве РК

19:01, 25 Апрель 2024

Классный час вместо последнего звонка проведут для школьников Казахстана

18:50, 25 Апрель 2024

Двое детей погибли при пожаре в квартире в Атырауской области

18:44, 25 Апрель 2024

Рекордный рост магазинных краж фиксируется в Великобритании

18:38, 25 Апрель 2024

Все новости

Мнение

13:55, 25 Апрель 2024

Al Jazeera выстраивает связи с ЦА: эксклюзивное интервью с руководителем международной телекомпании

11:09, 25 Апрель 2024

У Казахстана благоприятные инвестиционные условия для британского бизнеса – эксперт

13:39, 23 Апрель 2024

В Казахстане возрастает интерес к истории – эксперт

19:48, 22 Апрель 2024

Ерлан Карин: Лудомания приносит неисчисляемые беды

Календарь

08:00, 25 Апрель 2024

25 апреля. Календарь Казинформа «Дни рождения»

07:00, 25 Апрель 2024

25 апреля. Календарь Казинформа «Даты. События»

В мире

18:38, 25 Апрель 2024

Рекордный рост магазинных краж фиксируется в Великобритании

18:01, 25 Апрель 2024

Подготовку к саммиту ШОС обсудили в Пекине

17:54, 25 Апрель 2024

Дональда Трампа и его соратников официально обвинили во вмешательстве в выборы

17:21, 25 Апрель 2024

В Париже упали лопасти ветряной мельницы кабаре Мулен Руж

Фото дня

700 фазанов выпустили на территории зеленого пояса Астаны

Фото из истории

Как в Таразе отменяли паранджу, калым и ранние браки — история в фото

Спорт

14:51, 25 Апрель 2024

Центр для параспортсменов открыли в Жанаозене

14:44, 25 Апрель 2024

Юлия Путинцева сыграет с восьмой ракеткой мира на турнире в Мадриде

09:42, 25 Апрель 2024

25 апреля страна отмечает День казахстанского футбола

Происшествия

18:44, 25 Апрель 2024

Двое детей погибли при пожаре в квартире в Атырауской области

16:28, 25 Апрель 2024

Автобус загорелся в Алматы

13:47, 25 Апрель 2024

Возгорание камыша в Алматинской области ликвидировали спустя пять дней

14:29, 24 Апрель 2024

Авария на изношенном водопроводе произошла в Экибастузе

Казахстан

19:48, 25 Апрель 2024

Какова ситуация с заболеваемостью корью в РК — данные Минздрава

19:42, 25 Апрель 2024

Новый район появится в Астане

19:30, 25 Апрель 2024

Шторм прогнозируют синоптики на большей части Казахстана

Спецпроекты

Новые виды лечений внедряют в санатории «Окжетпес»

Наука должна идти навстречу госменеджменту — Бакытжан Темирболат

Паводки в Казахстане: мобилизованы более 25 тысяч человек от Группы «Самрук-Қазына»

Диагностику в Центре ядерной медицины за счет ГОБМП прошли более 2 тысяч человек

Свыше 12 тысяч человек и 1000 единиц техники перевезли поезда КТЖ в период паводков

Интернациональные браки укрепляют единство народа Казахстана

Политика

18:34, 09 Апрель 2024

Казахстанско-армянский бизнес-форум проходит в Ереване

11:14, 09 Апрель 2024

Президент Кыргызстана Садыр Жапаров посетит Казахстан с визитом

16:52, 01 Апрель 2024

Встреча секретарей Советов безопасности государств-членов ШОС пройдет в Астане

Аналитика

12:13, 24 Апрель 2024

Хуситов узел. Мировая экономика пострадала из-за кризиса на Суэцком канале

11:46, 23 Апрель 2024

Зачем Дэвид Кэмерон едет в Казахстан?

12:51, 22 Апрель 2024

Кому война, а кому мать родна. В чем выгода ирано-израильского конфликта

10:00, 20 Апрель 2024

Визит Токаева в Армению, строительство ТЭЦ, новый закон: что пишут мировые СМИ о Казахстане

Экономика

16:52, 25 Апрель 2024

Обе программы имеют ставку ниже уровня инфляции - эксперт про ипотеки «Отау» и «Наурыз»

10:14, 25 Апрель 2024

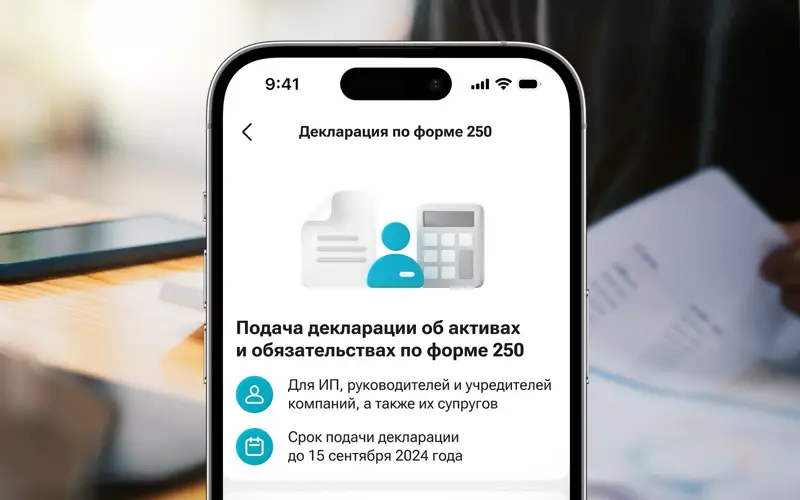

Декларацию по форме 250 теперь можно сдать в мобильном суперприложении Kaspi.kz

09:29, 25 Апрель 2024

Курсы валют в обменниках Алматы и Астаны на 25 апреля