Найти

Международное информационное агентство «Казинформ»

В мире

Центральная Азия

Евразия

Ближний Восток

Америка

Африка

Происшествия

Казахстан

Регионы

Общество

Закон и Право

Культура

Спорт

Политика

Президент

Правительство

Парламент

Международные отношения

Аналитика

Экономика

РУ

kz

qz

ру

en

中文

ўз

ق ز

Тренды:

Акорда

Назначения

Астана

Вопросы акиму

Слово министра

Паводки

телерадиокомплекс президента РК

Международное информационное агентство «Казинформ»

Тренды

Акорда

Назначения

Астана

Вопросы акиму

Слово министра

Паводки

kz

qz

ру

en

中文

ўз

ق ز

В мире

Центральная Азия

Евразия

Ближний Восток

Америка

Африка

Происшествия

Казахстан

Регионы

Общество

Закон и Право

Культура

Спорт

Политика

Президент

Правительство

Парламент

Международное отношения

Аналитика

Экономика

О нас

Об Агентстве

Контакты

Реклама

Партнеры

Фотосайт

Карта сайта

Теги

12:29, 25 Апрель 2024

Восстановление жилья и инфраструктуры после паводков будет находиться под личным контролем Президента РК

Главное

Режим жесткой экономии введут в Казахстане - Президент Токаев

Беспрецедентное наводнение окажет положительное влияние на страну — Президент РК

Вклад казахстанцев в борьбе с паводками отметил Глава государства

13:32, 25 Апрель 2024

Касым-Жомарт Токаев вручил ордена и медали ряду казахстанцев

11:50, 25 Апрель 2024

Казахский язык станет языком межэтнического общения – Касым-Жомарт Токаев

11:15, 25 Апрель 2024

Правила по выплате пенсионных взносов планируют изменить в Казахстане

13:55, 25 Апрель 2024

Al Jazeera выстраивает связи с ЦА: эксклюзивное интервью с руководителем международной телекомпании

Последние новости

Ученица кадетского класса в Жамбылской области разобрала автомат за 10 секунд

15:00, 25 Апрель 2024

Водителя с задолженностью на 90 млн тенге выявили туркестанские полицейские

14:54, 25 Апрель 2024

Центр для параспортсменов открыли в Жанаозене

14:51, 25 Апрель 2024

Сенат одобрил присвоение степеням ордена «Айбын» имен Нурмагамбетова, Момышулы и Кошкарбаева

14:47, 25 Апрель 2024

Юлия Путинцева сыграет с восьмой ракеткой мира на турнире в Мадриде

14:44, 25 Апрель 2024

Казахстан планирует использовать Бейнеуский терминал для увеличения экспорта муки в Афганистан

14:40, 25 Апрель 2024

Сколько незаконных объектов снесли в горах вблизи Алматы

14:38, 25 Апрель 2024

Казахстанские психологи выступают против трансляции дела Бишимбаева

14:32, 25 Апрель 2024

Более 3 тысяч цыплят-бройлеров утонули на птицефабрике в СКО

14:30, 25 Апрель 2024

Новый микрорайон появится в Таразе

14:27, 25 Апрель 2024

Все новости

Мнение

13:55, 25 Апрель 2024

Al Jazeera выстраивает связи с ЦА: эксклюзивное интервью с руководителем международной телекомпании

11:09, 25 Апрель 2024

У Казахстана благоприятные инвестиционные условия для британского бизнеса – эксперт

13:39, 23 Апрель 2024

В Казахстане возрастает интерес к истории – эксперт

19:48, 22 Апрель 2024

Ерлан Карин: Лудомания приносит неисчисляемые беды

Календарь

08:00, 25 Апрель 2024

25 апреля. Календарь Казинформа «Дни рождения»

07:00, 25 Апрель 2024

25 апреля. Календарь Казинформа «Даты. События»

В мире

13:44, 25 Апрель 2024

Европейские эксперты поддержали принятие закона о криминализации домашнего насилия в Казахстане

13:17, 25 Апрель 2024

В МЧС Кыргызстана назвали причину схода селей

12:44, 25 Апрель 2024

Испания по ошибке отпустила из тюрьмы голландского наркобарона

10:40, 25 Апрель 2024

Американские студенты вышли на митинг против войны в Газе

Фото дня

700 фазанов выпустили на территории зеленого пояса Астаны

Фото из истории

Как в Таразе отменяли паранджу, калым и ранние браки — история в фото

Спорт

14:51, 25 Апрель 2024

Центр для параспортсменов открыли в Жанаозене

14:44, 25 Апрель 2024

Юлия Путинцева сыграет с восьмой ракеткой мира на турнире в Мадриде

09:42, 25 Апрель 2024

25 апреля страна отмечает День казахстанского футбола

Происшествия

13:47, 25 Апрель 2024

Возгорание камыша в Алматинской области ликвидировали спустя пять дней

14:29, 24 Апрель 2024

Авария на изношенном водопроводе произошла в Экибастузе

13:26, 24 Апрель 2024

Восемь сёл Костанайской области до сих пор без транспортного сообщения

13:06, 24 Апрель 2024

Более трех тысяч жителей Жылыойского района Атырауской области получили выплаты

Казахстан

14:54, 25 Апрель 2024

Водителя с задолженностью на 90 млн тенге выявили туркестанские полицейские

14:06, 25 Апрель 2024

Наркопритон выявили в жилом массиве Алматы

11:56, 25 Апрель 2024

Пресекать попытки раскола казахстанского общества призвал Глава государства

Спецпроекты

Новые виды лечений внедряют в санатории «Окжетпес»

Наука должна идти навстречу госменеджменту — Бакытжан Темирболат

Паводки в Казахстане: мобилизованы более 25 тысяч человек от Группы «Самрук-Қазына»

Диагностику в Центре ядерной медицины за счет ГОБМП прошли более 2 тысяч человек

Свыше 12 тысяч человек и 1000 единиц техники перевезли поезда КТЖ в период паводков

Интернациональные браки укрепляют единство народа Казахстана

Политика

18:34, 09 Апрель 2024

Казахстанско-армянский бизнес-форум проходит в Ереване

11:14, 09 Апрель 2024

Президент Кыргызстана Садыр Жапаров посетит Казахстан с визитом

16:52, 01 Апрель 2024

Встреча секретарей Советов безопасности государств-членов ШОС пройдет в Астане

Аналитика

14:32, 25 Апрель 2024

Казахстанские психологи выступают против трансляции дела Бишимбаева

12:13, 24 Апрель 2024

Хуситов узел. Мировая экономика пострадала из-за кризиса на Суэцком канале

11:46, 23 Апрель 2024

Зачем Дэвид Кэмерон едет в Казахстан?

12:51, 22 Апрель 2024

Кому война, а кому мать родна. В чем выгода ирано-израильского конфликта

Экономика

10:14, 25 Апрель 2024

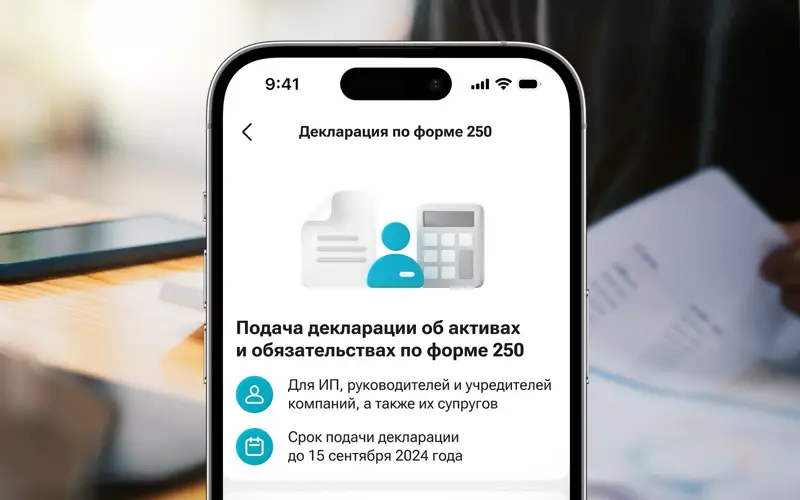

Декларацию по форме 250 теперь можно сдать в мобильном суперприложении Kaspi.kz

09:29, 25 Апрель 2024

Курсы валют в обменниках Алматы и Астаны на 25 апреля

14:33, 24 Апрель 2024

Почти 6 тысячам казахстанцам назначена специальная соцвыплата